Die H&R WASAG AG hat am Donnerstag die vorläufigen Geschäftszahlen für das abgelaufene Fiskaljahr 2007 vorgelegt und dabei die zuvor korrigierte Prognose leicht übertroffen.

Wie der im SDAX notierte Konzern erklärte, lag der Vorsteuergewinn im Gesamtjahr bei 73,1 Mio. Euro, nach 75,0 Mio. Euro im Vorjahr. Das um den Verkauf der Sprengstoffsparte bereinigte Ergebnis vor Steuern lag mit 56,4 Mio. Euro ebenfalls leicht über der Prognose. Geringfügig schwächer als im Vorjahr entwickelte sich 2007 das EBITDA und erreichte 92,7 Mio. Euro, nach 100,9 Mio. Euro im Vorjahr. Das Unternehmen erwirtschaftete im Geschäftsjahr 2007 trotz schwieriger Rahmenbedingungen in den letzten Monaten einen Umsatz von 797,9 Mio. Euro, nach 816,9 Mio. Euro im Vorjahr. Bereinigt um die veräußerten Sprengstoffaktivitäten verzeichnete man ein Umsatzwachstum von 4,5 Prozent auf 743,5 Mio. Euro.

Nach der beschlossenen Aufstockung des Investitionsvolumens für das Kapazitätserweiterungsprojekt „Projekt 40“ um 15 Mio. Euro auf nunmehr 70 Mio. Euro erwartet die H&R WASAG AG einen deutlichen Fortschritt auf dem Weg zu höherer Effizienz in den bei-den Raffinerien in Salzbergen und Hamburg-Neuhof. Dabei aus dem „Projekt 40“ Ergebnisbeitrag auf EBT-Basis von 9 Mio. Euro für 2008, von 14 Mio. Euro für 2009 und von 20 Mio. Euro für 2010 erwartet. Der Vorstandsvorsitzende Gert Wendroth äußerte sich für das laufende Fiskaljahr optimistisch: „Die Wachstumsstory der H&R WASAG AG ist intakt: Wir erwarten trotz eines schwierigeren Umfeldes in 2008 ein Ergebnis vor Steuern von 50 bis 60 Mio. Euro bei einem Umsatz von rund 1 Mrd. Euro. Ab 2009 werden Umsatz und Ergebnis weiter kontinuierlich wachsen.“

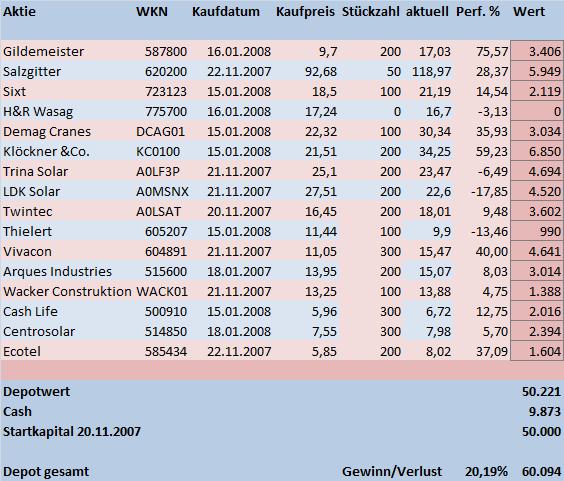

Die Aktie kann heute über 6 Prozent zulegen, ich denke über einen Wiedereinstieg nach…

{kind=link}