Der Blick auf das eigene Sparbuch, Tagesgeldkonto oder Festgeldkonto treibt heute mehr als nur einem Anleger die Sorgenfalten auf die Stirn. Mini-Zinsen werden von der Inflation aufgefressen und unter dem Strich steht eine negative Rendite. Einer Bundesbank-Statistik zufolge sind nach wie vor 40% des deutschen Privatvermögens auf Sparbüchern, Tagesgeld oder Festgeldkonten deponiert. Damit stellt der negative Realzins ein sehr dringliches Problem in Deutschland dar. Doch welche Zusammenhänge wirken dabei und welche Rolle spielt der Staat dabei? Genau diese Fragen werden nun etwas genauer beantwortet.

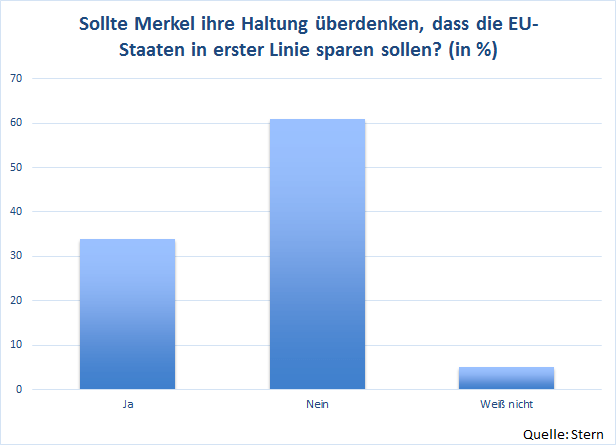

Bild: Die Mehrheit der Bevölkerung hält die Sparbemühungen der EU-Mitgliedstaaten für notwendig. Griechenlands Premieminister Tsipras hat weitreichende Änderungen am Spardiktat vorgenommen und möchte die Schulden des Landes neu strukturieren. Bildquelle: Investorsinside

Warum befindet sich das Zinsniveau auf einem so niedrigen Stand?

Der unmittelbare Grund für die maue Rendite auf Spareinlagen ist in der Zinspolitik der Europäischen Zentralbank (EZB) zu suchen. Diese kann über den Refinanzierungssatz festlegen, zu welchen Konditionen sich die Geschäftsbanken Geld leihen können. Dieser als Leitzins bezeichnete Zinssatz liegt bereits seit 04.09.2014 bei 0,05%. Somit erreicht die EZB, dass die Banken sich eigentlich kein frisches Kapital über den Kapitalmarkt beschaffen müssen. Der Zusammenhang sieht dabei folgendermaßen aus:

Eine Geschäftsbank benötigt Geld, um Kredite zu vergeben. Sie hat zur Kapitalbeschaffung vereinfacht betrachtet 2 Möglichkeiten:

- Sie leiht sich Geld bei EZB zum Refinanzierungssatz

- Sie passt die Sparzinsen auf Tagesgeldkonten und Festgeldkonten so an, dass mehr Leute ihr Kapital dort anlegen

Die 2. Option wird aber von den Banken aktuell kaum benötigt und genau deshalb liegen die Sparzinsen auf einem so niedrigen Niveau.

Was hat es mit den negativen Zinsen einiger Banken auf sich?

In den letzten Monaten des Jahres 2014 kam bei einigen Banken wie der Skatbank in Thüringen nach Informationen auf handelsblatt.de die Meldung auf, dass diese erstmals für Einlagen über 500.000 Euro auf dem Tagesgeldkonto einen Strafzins von -0,25% erhebt. Überschüssiges Kapital wird demnach mit einer Gebühr belegt. Doch warum verschmähen die Banken das Geld der Anleger…?

Die Antwort ist wieder in der EZB-Politik zu suchen, denn seit einiger Zeit müssen die Banken Strafzinsen zahlen, wenn sie ihr Kapital bei der EZB parken. Die Notenbank will damit erreichen, dass mehr Geld investiert und in Form von Krediten in Umlauf gebracht wird. Doch einerseits sind die Banken durch restriktive Sicherheitsbestimmungen wie Basel III sehr zurückhaltend in Bezug auf die Kreditvergabe und andererseits horten gerade die mittelständischen Unternehmen ihr Geld, wie auf Manager-Magazin.de berichtet wird.

Warum erhöht die EZB nicht einfach die Leitzinsen?

Für die Politik der EZB gibt es aktuell zwei sehr klare Gründe:

- Die Wirtschaftskrise ist in einigen Staaten der EU nach wie vor nicht überwunden

- Die Inflationsrate ist zu niedrig und würde durch steigende Leitzinsen noch weiter fallen

Der erste Punkt betrifft die Konjunktur in der EU. Die EZB möchte gerade den krisengebeutelten Staaten nicht auch noch die ohnehin schon sehr kleinen Wachstumschancen nehmen. Auch wenn eventuell einige Staaten in der EU nach der Krise wieder ein solides Wachstum verzeichneten, muss die EZB stets die gesamte EU im Blick behalten.

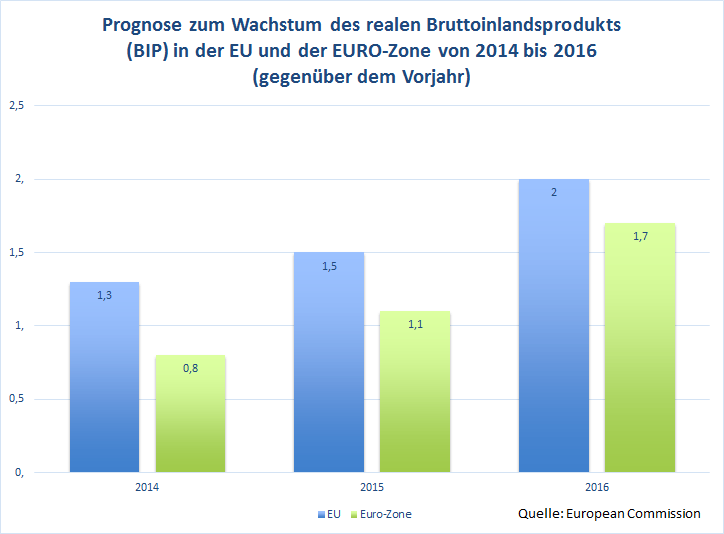

Bild: Die Eurozone soll laut Angaben der Europäischen Kommission 2016 um 1,7 Prozent wachsen. Der mögliche Griechenland-Austritt wird die Karten neu mischen. Bildquelle: Investorsinside

Welche Folgen hat diese Situation für die deutschen Sparer?

Da die Deutschen ihr Geld nach wie vor mehrheitlich in sichere Zinseinlagen mit einer aktuellen Mini-Rendite anlegen, wächst laut einem Bericht auf Financescout24.de die Unzufriedenheit sehr stark an. Dies ist nicht verwunderlich, wenn an sich die effektive Rendite anschaut. Ein Beispiel soll dies verdeutlichen:

Ein Anleger möchte sein Kapital von 10.000 Euro sicher deponieren und kann dabei auf folgende Optionen setzen:

Tagesgeld: 1,3% Zinsen p.a. (nur für kurze Zeit, danach deutlich geringere Verzinsung)

Sparbuch: 0,4% Zinsen p.a.

Festgeld (1 Jahr): 1,8% Zinsen p.a.

Selbst das Festgeld würde nur eine Rendite von 180 Euro pro Jahr erwirtschaften. Abzüglich der Inflation von aktuell 0,6% (60 Euro) läge die effektive Rendite nur noch bei 120 Euro oder 1,2% p.a..

Daraus ergeben folgende potenzielle Probleme:

- Von 1996 bis 2009 lagen die Tagesgeldzinsen durchschnittlich bei über 2,0% p.a. und die Festgeldzinsen sogar bei 2,61% p.a.. Rein rechnerisch entgeht den Sparern bei einem angelegten Vermögen von knapp 2 Billionen Euro eine jährliche Rendite von 14 Milliarden Euro, wenn nur die Tagesgeld-Rendite Beachtung findet.

- Die Renditen von privaten Altersvorsorge-Produkten sinken so stark ab, dass Verbraucherzentralen laut Boerse-Go.de immer mehr besorgte Anfragen von Bürgern in Bezug auf ihre Altersvorsorge erhalten. Zahlreiche Kapitallebensversicherungen können letztlich nur mit Mühe die Garantiezinsen erwirtschaften. An Überschussbeteiligungen ist kaum zu denken, so dass die Altersvorsorge der künftigen Generationen stark geschmälert

- Die Neigung zum Sparen lässt grundsätzlich nach, da der Vermögensaufbau so als nicht mehr lohnend betrachtet wird. Riskanteren Anlageformen wie Aktien oder Fonds stehen die Deutschen jedoch nach wie vor recht skeptisch gegenüber. Dies bedeutet langfristig betrachtet eine Schwächung des Vermögensaufbaus.

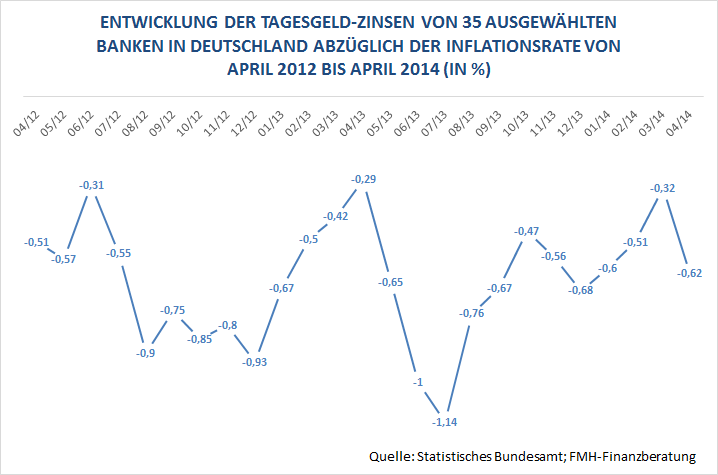

Bild: Zum Sparen eigenet sich das Tagesgeldkonto nicht. Der niedrige Leitzins und die Inflation sorgen für eine schleichende Enteignung des Sparers. Bildquelle: Investorsinside.

Gerade der erste Punkt mit der entgangenen Rendite wird im Volksmund gerne als Enteignung der Sparer bezeichnet. Die Anleger können bis auf das Ausweichen auf riskante Geldanlagen nichts dagegen tun, dass sie für ihr Kapital immer weniger Zinsen erhalten.

Welche Rolle spielt der Staat in dieser Angelegenheit?

Der Staat selbst hat mit der Geldpolitik der EZB nichts zu tun, profitiert aber in hohem Maße von den niedrigen Zinsen. Die folgende Tabelle soll den Schuldendienst Deutschlands unter Berücksichtigung der neuen Zinssituation einmal genauer aufzeigen:

| Haushaltsjahr | Schuldenhöhe | Zinszahlungen | |

| 2000 | 774 Milliarden Euro | 39,1 Milliarden Euro | |

| 2006 | 933 Milliarden Euro | 37,5 Milliarden Euro | |

| 2013 | 1,28 Billionen Euro | 31,3 Milliarden Euro | |

| 2014 | 1,3 Billionen Euro | 28,5 Milliarden Euro | |

| 2015 | 1,3 Billionen Euro | 26,8 Milliarden Euro |

Tabelle 1: Schulden des Bundes und Zinszahlungen

Die obige Tabelle zeigt ganz eindeutig, wie sehr der Bund von den aktuell so niedrigen Zinsen profitiert. Obwohl der Schuldenstand im Jahr 2015 fast doppelt so hoch ausfällt wie im Jahr 2000, liegt die Zinslast um 12,3 Milliarden Euro niedriger. Somit spart der Staat ungefähr in der Größenordnung, die den Sparern hierzulande verloren geht. Auch wenn hier letztlich nicht von einer direkten Einwirkung der Regierung gesprochen werden kann, löst eine solche Entwicklung mitunter Frust bei der Bevölkerung aus.

Fazit

Während die Sparer mit immer kleineren Renditen zu kämpfen haben und die private Altersvorsorge zunehmend gefährdet wird, profitiert der Staat von niedrigen Zinsen. Trotzdem kann letztlich nicht behauptet werden, dass der Staat sich willentlich auf dem Rücken der Sparer gesundstößt.

Anmerkung der Redaktion: Natürlich zielt dieser Artikel auch darauf ab, dass sich der deutsche Sparer mittelfristig umorientieren muss, um diesem Wertverfall seiner Sparanlage entgegen zu wirken! Eine der besten Möglichkeiten dies zu tun ist und bleibt die Beteiligung an guten Unternehmen in Form von Aktien.

Bereits heute bieten Unternehmensbeteiligungen, alleine durch regelmäßige Dividenden-Zahlungen, die einzig noch lohnende Alternative, nebst möglicher Kurssteigerungen, während bei Anleihen und Immobilien zumindest langfristig deutliche Risiken bestehen!